近年来,造船和钢铁企业共同经历了市场持续低迷,生产能力过剩、效益大幅下降的阵痛,生产经营面临极大挑战。面对激烈的国际市场竞争,骨干企业应加快转型升级步伐,积极寻找“一带一路”中的商机,加快两化融合,确保行业平稳、健康发展。今天小编带你来看看船舶及海工用钢的市场现状及发展趋势。

钢铁行业总体概况

钢铁高端与低端产能不均衡

由于我国高端钢铁的产量比例处于较低水平,绝大多数企业生产的钢铁属于低端产品,因此,我国的钢铁产能过剩主要集中在低端钢铁。2012-2015年,我国的钢材实际消费量一直远低于产量,2016年,我国钢材的实际消费量占产量比重约为61.69%,处于较低的水平[1]。

数据来源:国家统计局,国开联 图表1 2012-2016年中国钢材实际消费量占产量比重(单位:%)

从下游细分行业情况来看,房地产需求占建筑钢材需求的50%以上,对钢材需求影响大。2016年全年全国房地产开发投资10.26万亿元,同比增速回升至6.90%。房地产市场景气度上升,建筑用钢需求增加,对钢铁行业产生有利影响。

从汽车行业来看,2016年,汽车产量和销量分别为2811.88万辆和2802.82万辆,同比增长14.46%和13.65%,增速比上年分别显着上升11.21和8.79个百分点。

从造船行业来看,2016年,全国新承接船舶订单量0.21亿载重吨,同比继续大幅减少32.60%;年末手持船舶订单量1.00亿载重吨,同比减少19.04%。

总体来看, 2016年,钢铁下游主要行业景气度有所回升,带动钢铁需求上涨,钢铁价格随之上扬,钢铁行业经营状况有所改善,但目前钢铁行业面临的发展环境仍较为复杂,钢铁销量和售价的上涨主要来自于需求拉动,整体供需结构性失衡的局面并未有明显改善。

在下游消费需求不足的情况下,钢铁行业供大于求、产能过剩矛盾愈发突出。2015年,全国粗钢产量8.04亿吨,同比下降2.30%,34年以来首次负增长;粗钢表观消费量7亿吨,同比下降5.4%,消费量的减少仍大于产量的减少,市场需求下降。而2015年粗钢产能进一步增至12亿吨,产能利用率降至66.99%,产能过剩矛盾日益突出。

2016年随着“行政去产能”和“市场化去产能”措施的推进,粗钢产能有所下降,产能过剩矛盾暂时有所缓减;当年粗钢产量为8.08亿吨,自年初减少以来重新转变为微增,同比增长1.20%。2017年继续执行严格去产能政策,但随着无效产能的逐渐退出,需淘汰的有效产能占比上升,同时钢材价格上涨给钢企带来增产动力,未来去产能难度将加大。

图表2 近年来我国粗钢产量及同比增速情况(万吨、%)

造船及海工市场持续低迷

2015年,受日元、韩元和欧元贬值的影响,大量进口高强度造船板冲击我国钢材市场,我国钢铁企业高强度船板产量同比下降。

据中钢协统计, 1~10月份,我国进口中板102.5万吨,其中从日本进口58.4万吨,占进口量的57%。进口中厚宽钢带122.4万吨,其中从日本进口93.1万吨,占进口量76.1%。据了解进口的品种主要是高强度造船板,同期,我国钢铁企业高强度船板产量同比下降18.3%[2]。

图表3 2008-2015年中国造船用钢消耗量

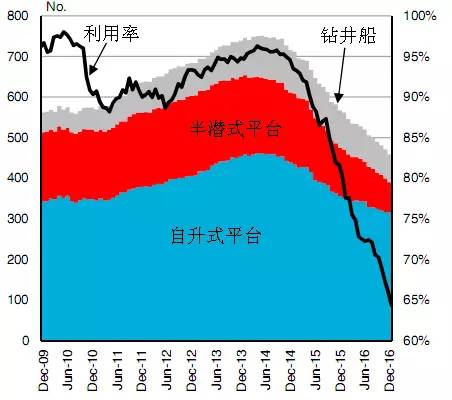

2016年年初,布伦特原油价格一度跌至27美元/桶,给海工市场蒙上一层阴影。持续2年多的市场低迷,船队已严重供应过剩,运营市场完全转变为租方市场,作业机会减少导致利用率下滑,而激烈的竞争又加剧了租金一降再降。

据克拉克松统计,截至2016年12月16日,移动式钻井装置(MODU)综合利用率仅有64%,为30年来最低水平。其中,自升式钻井平台的利用率为65%,半潜式下滑最厉害,仅为58%,钻井船为69%。自升式钻井平台闲置170座,半潜式闲置53座,钻井船闲置31艘。

与2013年的高位相比,半潜式钻井平台的市场供应量从201座减少至127座,利用率下滑幅度最大,这也与低油价背景下深水油气开发热点降温相符。另外,因拆解或移除而退出市场的各种装置数量共计147艘/座,其中MODU共43艘/座,比2015年略有减少,但仍保持高位。

截至2016年12月1日,全球各种海工装置总计13564艘/座,平均船龄19.2年。其中MODU总计996艘/座,平均船龄20.4年;船龄最大的为物探船,平均26.3年;最小的为平台供应船(PSV),平均仅有7.3年[4]。

注:数据来源克拉克松

图表4 历年海上钻井装置需求量及利用率

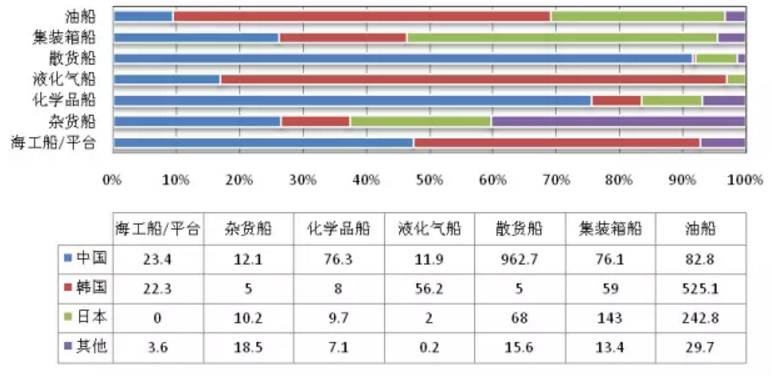

据IHS Sea-web统计,截至2016年12月27日,新船接单量排名前三的国家依旧是中日韩这三大造船大国。如果忽略纵向时间上的比较,仅从横向国家之间比较来看,中国接单量远超日韩,全年新船接单量247艘、1279万DWT,以DWT计几乎占全球新船订单总量的50%。韩国为74艘、677万DWT,日本182艘、483万DWT,以DWT计分别占世界总量的26%和19%。

图表5 2016年世界新船订单份额

不过,中国接单排名第一主要源于23艘40万DWT级铁矿石运输船,这23艘船以DWT计就占到中国接单总量的72%。

此外,中国在其他多个船型市场中也表现突出,比如海工市场,66艘/座海工船和平台中,有39艘/座为中国建造,以GT计位列第一,而其中仅有的8座平台均由中国建造。同时,杂货船、滚装船、化学品船这些新船市场上,中国均占据头把交椅。集装箱船虽然以艘数计位列第一(41艘),但若以DWT计则远低于排名第一的日本,位列第二。

此外,中国在液化气船和油船市场订单落后日韩,液化气船和油船为韩国的优势项目,2016年其液化气船接单量为7艘、56万DWT,分别占到全球份额的33%和80%,油船接单量为36艘、525万DWT(超过日本的两倍、中国的六倍),占全球份额的37%和60%。从艘数和DWT所占比例的差异可以看出,韩国所接订单基本都以中大船型为主。另外,凭借2艘FLNG,韩国在海工领域也占据了第二名位置,而其他船型市场则是差强人意,散货船更是只接到1艘5万DWT级订单。

日本方面,其主攻散货船和集装箱船市场的战略已见成效。其中,日本2016年集装箱船接单量为19艘、143万DWT、13万TEU,以TEU计占市场总额的52%,大幅超过中韩,位列榜首。散货船方面,日本全年接单16艘、68万DWT,排名第二。此外,日本在油船和化学品船市场所占的份额也是位列第二。

注:海工船/平台单位为万GT,其余船型为万DWT

图表6 2016年中日韩接单份额

船舶工业供给侧结构性改革对造船用钢市场的影响

船舶工业既是《中国制造2025》中明确要重点突破发展的产业,也是产能过剩重点行业之一,在当前需求侧持续低迷的大背景下,加快推动供给侧改革,落实“三去一降一补”结构性改革任务对于我国造船强国的建设至关重要,船舶工业加快供给侧改革势在必行。船舶工业供给侧结构性改革需要钢铁企业从容应对造船用钢市场的变化。

一是我国船舶工业用钢总量长期将保持低位。主要原因有:新承接订单大幅下降,用钢需求同步减少;船舶大型化趋势明显,万箱集装箱船、超大型原油船(VLCC)、大型矿砂船(VLOC)等船型订单明显增多,由于大型船舶用钢材折算系数小于中小型船舶,单位载重吨用钢量明显减少;大型骨干船舶企业通过技术创新和优化工艺流程,钢材综合利用率普遍提高到92%以上,钢材消耗量有所下降;船舶轻量化发展,造成用钢量有所下降。按2015年底手持船舶订单统计,未来几年年均交付在4100万吨左右,造船用钢量需求将在1100~1200万吨低位徘徊。

二是我国船舶工业用钢结构发生明显变化。2015年我国骨干船舶企业批量承接了2万箱级集装箱船、新一代40万吨超大型矿砂船(VLOC)、超大型原油船(VLCC)、7800车位汽车滚装船等订单,新接订单修载比达到0.387,创历史新高。散货船占手持订单比例进一步下降[3]。

未来几年航运市场对散货船的需求将会逐步减少。大型集装箱船、油船、化学品船、汽车运输船等船型占比将会逐步增多。对大厚度YP47级止裂钢板、耐蚀钢、双相不锈钢、高强度钢的需求将会有所增长,对普通钢板的需求将会有所减少。

三是海洋工程装备用钢将明显减少。全球海洋工程装备市场需求快速萎缩,船东推迟交付期的现象屡见不鲜,甚至一些无租约订单被撤销,我国海工企业手持订单交付困难重重。企业对海工用钢的需求将会明显减少,尤其是对齿条钢、悬臂梁用钢等在内的超高强度钢材的需求。

四是超高强度、特殊性能钢材依赖进口。国内进口的船用钢材主要包括具有Z向性能的高强度钢、超高强度钢、油船货油舱耐腐蚀钢、LNG船储罐用殷瓦钢、高屈服强度合金钢以及双相不锈钢板等,另外还包括一部分12mm以下的高强度船板和70-80mm超高强度船板。国内还不能完全批量生产,有的甚至还处于研发起步阶段,仍然需要进口解决,进口价格往往是普通钢材的几倍甚至数十倍,影响我国出口船舶的国际竞争力。

五是骨干造船企业仍是钢材需求的主体。2015年全国造船完工量前10家企业,占全国比重53.4%;新承接船舶订单前10家企业,占全国比重70.6%。上海外高桥、沪东中华、大船重工、江苏新扬子、渤海重工、广船国际、南通中远川崎、北船重工、金陵船厂等企业的生产任务已经安排到2017年,根据2015年底手持订单统计,前20家船企手持订单占全国比例超过85%,骨干造船企业仍是钢材消耗的主体。

“钢需”减量化“特需”急切化

中国船舶工业行业协会人士在《2017年船舶及用钢市场展望》的专题报告中提到,在短期内,船舶营运能力和造船产能过剩的局面难以得到根本性改善,预计2017年造船市场形势难有明显起色;受在手订单大量交付的影响,油船、散货船和大型集装箱船三大主流船型市场总体仍不景气,化学品船、支线箱船、滚装船和豪华邮轮等细分市场将继续保持活跃。2017年我国船舶工业主要经济指标有望止跌企稳,造船完工量与2016年大致持平,新接订单总量或将有所下降,年末手持订单将低于9000万载重吨。

业内人士指出,船舶大型化发展将减少钢材需求。近年来,船舶大型化乃至超大型化的趋势十分明显,由于大型船舶用钢材折算系数小于中小型船舶,船舶大型化发展将使单位载重吨用钢量明显减少。例如,40万吨矿沙散货船,用钢量为5万吨,耗钢系数为0.13;30万吨VLCC(超大型油轮)油船,用钢量为4.3万吨,耗钢系数为0.14;6600TEU(标准集装箱)集装箱船,用钢量为2.5万吨,耗钢系数为0.29。

据统计,2010年、2011年,我国船用钢材消耗量均达到1700万吨,而2016年的船用钢材消耗量下降到1150万吨,预计2017年我国船用钢材的消耗量将继续减少。据专家预测,我国造船用钢需求将下降至1100万吨。

业内人士指出,当前国内造船业对钢材需求的结构出现新的变化,要求钢铁行业“特殊用钢开发进程还需加大”。目前亟待开发的造船和海工用钢及其他材料有7类:一是耐蚀钢,二是用于LNG(液化天然气)船的殷瓦钢(也称不膨胀钢,是含镍36%的合金钢),三是用于深水半潜式钻井平台使用的甚高强度EQ56和EQ70钢板,四是47公斤级高强度钢(屈服强度达到47千克力/平方毫米,主要用于超大型集装箱船的舱口围板等部位),五是高屈服强度合金钢,六是化学品船用双相不锈钢板,七是钛合金。

关注“一带一路”战略对造船用钢的需求。钢铁企业应高度关注“一带一路”战略给船舶工业带来的发展机会,密切跟踪沿海灵便型散货船、沿海工程船、岛屿货运船等运输工程船舶用钢需求,关注海洋工程装备、海洋钢结构建筑物、人工岛、水底建筑物等大型钢结构的用钢需求。

“一带一路”毫无疑问会带动钢材的需求。但是,中国钢铁企业只靠一些零散的机会是不行的,要像日本那样,建立全产业链的合作联盟,大家紧密合作,一起走出去,这才是真正意义上的“借船出海”。

结合“互联网+钢铁”,向服务型钢铁企业转型。为支持船舶工业转型升级,钢铁企业应将互联网技术与传统产业相结合,由制造型企业向服务型企业转型,利用基于互联网和物联网的物流体系为船舶企业提供库存管理和精准配送服务,将数据化、网络化、智能化生产与互联网相结合,满足船舶企业个性化用钢的需求。

钢铁工业的重点发展方向日前,为贯彻落实《中华人民共和国国民经济和社会发展第十三个五年规划纲要》和《中国制造2025》,加快推进产业技术创新能力发展,工业和信息化部关于印发了产业技术创新能力发展规划(2016-2020年)。

针对钢铁工业,工信部做了如下规划:以高效低耗和环境友好为原则,面向深部、复杂难采选矿产资源,开发安全高强度采矿技术与特色选矿工艺。以构建优质、高效、绿色的钢铁制造流程为目标,深度开发节能减排技术、相关工艺装备、智能制造技术并加快实现产业化应用。开发一批低成本、低消耗、高强度、长寿命、全生命周期减排的钢铁材料,以满足《中国制造2025》重点领域、战略性新兴产业发展以及传统产业升级提出的钢铁材料需求。加快形成我国钢铁材料品种、生产、应用、评价与标准规范体系。

规划提出了钢铁工业的重点发展方向

1、矿产资源

●共伴生组分与尾矿资源综合利用与循环利用技术

●国内铁矿、焦煤等资源科学勘探技术

●低品位难选矿综合利用技术。

2、流程、工艺与装备

●高炉-转炉长流程和废钢-电炉短流程的关键界面匹配与优化

●二次能源高效转化

●低品质余热回收利用

●节能长寿高炉系统

●冶金副产物治理及资源化应用等节能减排技术

●洁净钢冶炼系统

●高效轧制及热处理

●薄带铸钆

●无头轧制等工艺装备

●两化深度融合的质量管控系统与智能制造系统。

3、钢铁材料

●高铁轮对用钢

●新一代超高强汽车钢

●高品质冷镦钢等钢铁材料

●基于全生命周期节能减排以及不同服役环境下材料设计与评价、组织控制、精确成型与加工等关键技术装备。

参考文献:

[1]林景成, 高端钢铁应用领域将成钢企主战场, 国开联产业规划研究院,2017年2月。

[2] 谭乃芬、郑一铭, 我国造船用钢市场情况及展望[J]. 《船舶物资与市场》,2016年01期。

[3] 杨忠民, 我国海洋工程用钢发展现状[J]. 《新材料展业》,2013年11期。

[4] 秦琦、祁斌、沈苏雯等,2016年世界船舶市场评述与2017年展望[J]. 《船舶》2017年第1期。