时间回溯到1964年,当时中国的新型战斗机已经设计出来了,然而发动机用的耐高温高压涡轮叶片却迟迟没有着落。此前,只有美国能研制这种空心叶片,国内的人几乎都没见过。一天晚上,航空材料研究所的副总工程师荣科找到师昌绪家里,从此开始了一段艰难的高温合金开拓之路……

在20世纪50年代初,高温合金是航空、航天与原子能工业发展中必不可少的材料。然而,当时中国既缺镍又无铬,加上资本主义国家的封锁,使得中国不得不提出发展铁基高温合金的战略。

为了克服一般铁基高温合金耐热性能差的弊端,师昌绪等人在设计成分时一反铁基高温合金中钛高铝低的常规做法,经过多年努力,终于研制出中国第一个铁基高温合金808,代替了当时镍基高温合金GH33作为航空发动机的涡轮盘。

一、高温合金简介

高温合金是指以铁、镍、钴为基,能在600℃以上的高温及一定应力作用下长期工作的一类金属材料。

高温合金位于整个刚材料金字塔的顶端, 只占整个刚材料市场的 0. 2%,是皇冠上的明珠。

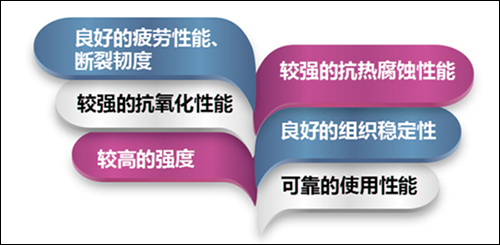

高温合金性能特点

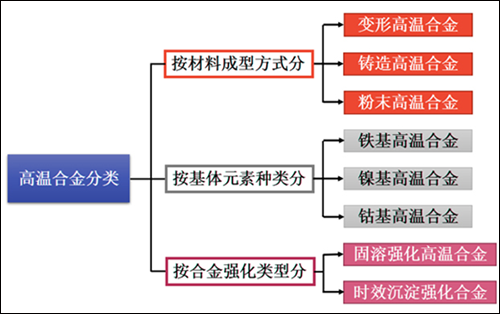

高温合金分类

二、高温合金发展历程

第一阶段:起始阶段(1956年至20世界70年代初)

1956年在苏联专家指导下熔炼出第一炉高温合金GH3030,拉开了我国研制和生产的序幕。本阶段主要是通过仿制前苏联高温合金为主体的合金及其工艺、以满足WP6、WP7、 WP8需求。

第二阶段:提高阶段(20世纪70年代至90年代中)

引进一系列欧美体系合金,特别在WS-8、WS-9、WZ-6、WZ-8等发动机所需高温合金材料研制中全面引进欧美技术。我国高温合金生产水平接近西方工业国家的水平。

第三阶段:创新阶段(20世纪90年代中至今)

应用和开发出一批新工艺,研制和生产了一系列高性能、高档次的新型高温合金材料。同时, 我国主要品种GH4169性能显著提升。

三、高温合金应用

高温合金材料是航空发动机首选材料,在现代航空工业的发展中处于不可替代的位置。此外,高温合金在柴油机和内燃机涡轮增压、 燃气轮机、能源动力、石油化工、玻璃建材等民用工业中有着广范的应用。

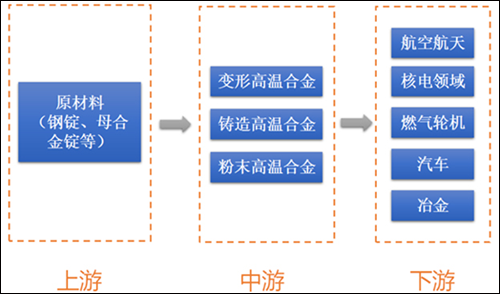

四、高温合金产业链

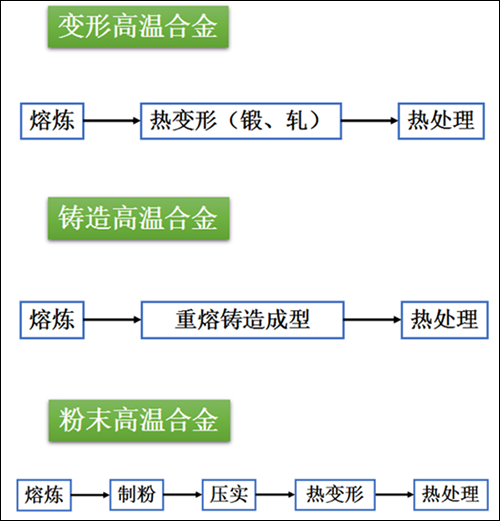

高温合金典型工艺

五、高温合金市场概况

随着高温合金的发展,新型高温合金材料的出现, 高温合金的市场需求处于逐步扩大和增长的趋势, 从全球范围而言, 高温合金年消费量达到28万吨, 市场空间超过100亿美元。

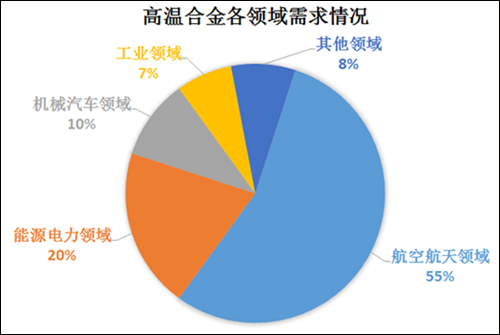

研究表明, 航空航天领域用高温合金占高温合金总需求的55%左右,其次是能源电力领域(20%),再次是机械汽车领域(10%)。而这一需求量随着未来全球高端工业发展将会继续提升。

从整体上看, 2010年我国高温合金材料年产量在1 万吨左右,需求可达2万吨。到2013年,市场供给情况并没有较大改变,但需求量增长至3万吨左右。以我国航空航天、发电领域使用的高端和新型高温合金领域为例, 2010年的市场需求量在3400余吨, 在其后的5-10年内,每年呈15%以上的速度增长。若以此进行测算, 保守估计2016年该领域市场需求将接近8000吨。

六、高温合金市场容量

航空发动机领域市场需求

在现代先进的航空发动机中,高温合金材料用量占发动机总量的40%-60%。在航空发动机上,高温合金主要用于燃烧室、导向叶片、涡轮叶片和涡轮盘四大热段零部件;此外,还用于机匣、环件、加力燃烧室和尾喷口等部件。

根据测算, 未来20年我国军用航空发动机高温合金需求为17.75万吨,民用大中型飞机发动机高温合金需求为7.36万吨。此外,低空开放将有望打开我国通用航空发展的瓶颈,未来20年通用航空保有量超过20000架,以平均1台发动机测算,通用航空发动机高温合金需求为5万吨。综上,我们预测未来20年航空发动机高温合金需求为30.11万吨,平均每年市场空间1. 51万吨。

航空领域国家相关政策

①习总书记在“十三五”规划建议说明中提出, 要在航空发动机等领域部署一批体现国家战略意图的重大科技项目。

②2015年政府工作报告中首次写入航空发动机项目, 提出要实施航空发动机、燃气轮机等重大项目,加大国防科研和高新技术武器装备建设力度。

③国务院出台的“中国制造2025”计划,提出十大重点工程,其中排名第三即为航空航天装备。计划要求突破高推重比、先进涡浆(轴)发动机及大涵道比涡扇发动机技术, 建立发动机自主发展工业体系。

航空发动机项目的快速推进和下游需求增长, 为高温合金材料带来巨大需求。为提升高温合金材料技术,我国出台了系列扶持政策,2010年国家最高科学技术奖授予了我国高温合金之父师昌绪院士。

另外,工信部发布的2015-2016年增材制造发展计划,明确提出要求突破高温合金等材料技术。

燃机轮机领域市场需求

燃气轮机是高温合金的另一个主要用途。燃气轮机装置是一种以空气及燃气为介质的旋转式热力发动机,它的结构与飞机喷气式发动机一致,也类似蒸汽轮机。燃气轮机属于内燃机,所以也叫内燃气轮机,构造有四大部分:空气压缩机,燃烧室,叶轮系统及回热装置。燃气轮机的需求增长迅速,除用于发电外,还用于舰船动力、天然气疏松的加气站等。

按照未来15年将建设5个航母编队(2常+3核)、3个两栖攻击/登陆编队和3个近海防御舰队规模的假设,再考虑到燃机的更新与维护, 我们估算未来15年30MW级燃机需求600 台, 4MW级燃机需求1476台,通过测算,未来15年燃气轮机高温合金需求达6. 23万吨, 平均每年4152吨。

汽车领域市场需求

高温合金在汽车中主要应用于涡轮增压器的制造, 其次还有排气阀、烧嘴、热发生器等零件。

面对与日俱增的环保和能源压力, 内燃机节能减排是大势所造。涡轮增压是内燃机节能減排的有效手段,其中汽油机节油效果5-10%,柴油机节油效果1 0-20%左右。 2012年我国内燃机涡轮增压器综合配置率为6.7%;其中车用柴油机配置率为62%,未来的增长点主要来自于轻卡装配率提升; 而车用汽油机配置率仅5%左右, 未来提升空间巨大。

我国目前每万辆汽车对高温合金的需求为2. 04 吨,随着涡轮增压器配置率的提升,每万辆汽车的高温合金使用量将持续提高,到2020年汽车产量复合增速5%, 2020年一2030年汽车产量复合增速3%,依据测算, 2020年汽车用高温合金需求为8715吨, 2030年为1.9万吨。

七、我国高温合金发展现状

①生产能力不足

目前我国高温合金生产企业数量有限, 生产能力与需求之间存在较大缺口,在燃气轮机、核电等领域的高温合金主要还依赖进口。

②高端产品难以满足应用需求

我国高温合金生产水平与美国、俄罗斯等国有着较大差距, 在高端产品供应上无法满足应用需求。

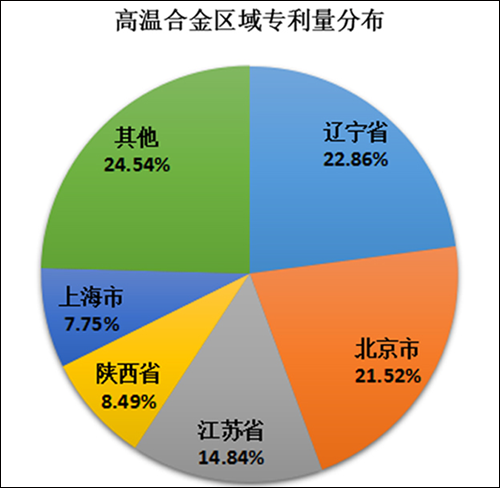

八、国内相关专利分析

九、国内外相关生产企业

世界上具有完整高温合金体系的国家只有美、英、俄、中四国。而在全球范围内能够生产航空航天用高温合金的企业不超过50家,主要集中在美、英、法、德、俄、日等国,整个行业具有较为明显的寡头特征。

国外相关企业

我国高温合金细分领域及主要参与者

国内相关企业